关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注半导体材料与工艺设备最新资讯

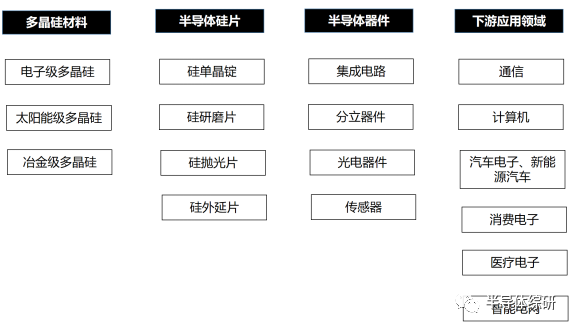

硅片(也称硅晶圆,sillicon wafer)是由硅元素加以纯化(99.9999999%~99.99999999999%),并将高纯多晶硅融解拉出单晶硅晶棒,然后经过辊磨、切割、研磨、抛光,清洗等工序,成为制造半导体器件的衬底材料。

硅片处于半导体产业链的上游,为半导体行业发展提供基础支撑。其由硅片生产制造商将原材料加工制造而成,主要用于制作集成电路等半导体器件,进而应用于通信、计算机、汽车电子、消费电子、医疗电子、智能电网等领域。

现如今,第四代半导体已经在全球半导体市场初露头角。其中,四代半导体的进化之路如下所示:

第一代半导体的材料主要为锗(Ge)和硅(Si)。其具有禁带宽度低,电子迁移率较高,热导率较低的特点,主要用于制作集成电路,低压、低频、中功率晶体管以及光电探测器等。

第二代半导体材料主要为砷化镓(GaAs)和磷化铟(lnP),其具有禁带宽度适中,电子迁移率高,高频、高温、低温性能好、抗辐射能力强等特点,主要适用于制作高速、高频、大功率以及发光电子器件,更是制作高性能微波、亳米波器件及发光器件的优良材料。

第三代半导体材料以氮化镓(GaN)和碳化硅(SiC)为主,其具有更宽的禁带宽度、更高的导热率、更高的抗辐射能力、更大的电子饱和漂移速率等特性。第三代半导体材料可以实现更好的电子浓度和运动控制,更适合于制作高温、高频、抗辐射及大功率电子器件,在光电子和微电子领域具有重要的应用价值。目前,市场火热的5G基站、新能源汽车和快充等都是第三代半导体的重要应用领域。

第四代半导体材料以氧化镓(Ga2O3)为代表,其体积更小、能耗更低、功能更强、导电性能和发光特性良好。因此,其在光电子器件方面有广阔的应用前景,被用作于镓基半导体材料的绝缘层,以及紫外线滤光片。

越先进的芯片,使用的硅片尺寸越大,硅片的利用率越高,芯片的生产成本越低,因此硅片大尺寸化乃大势所趋。市场上硅片尺寸有50mm(2吋)、75mm(3吋)、100mm(4吋)、150mm(6吋)、200mm(8吋)和300mm(12吋),其中主流尺寸为8吋和12吋,根据SEMI 2021年的数据,8吋与12吋晶圆在硅片市场的占有率分别达到25%和69%。

受中美贸易战及半导体行业景气度下降的影响,全球硅片市场规模在2019年出现短暂下滑。但随着人工智能的快速发展,以及物联网、智能手机、新能源汽车等新兴产业的迅速崛起,2020年至今全球硅片市场规模恢复稳步增长态势。截至2022年,全球硅片市场已达到147.13亿平方英寸的出货面积和138亿美元的总营收,分别同比增长3.87%和9.35%。

从成立时间上看,中国大陆半导体厂商普遍建立于21世纪,略微滞后于中国台湾及境外厂商。目前,12吋硅晶圆的市场仍大多被韩国、日本、德国、法国等国家和中国台湾地区占据。而中国大陆的硅片厂则以8吋硅晶圆的生产为主,并不断向更大尺寸的硅片发展。

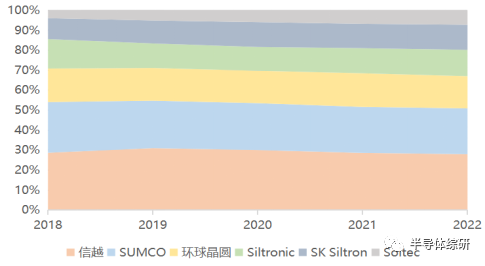

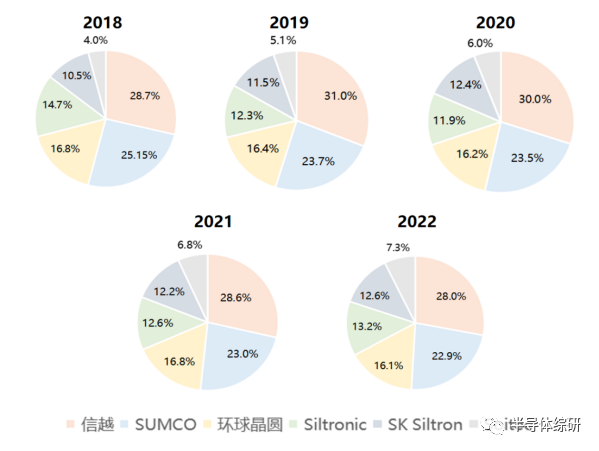

全球硅片市场集中度高,前六大供应商(信越化学、胜高、环球晶圆、世创电子、SK Siltron和Soitec)占领的市场份额高达95%,其余厂商仅占5%左右。2018年至2022年,各家市场份额占比几乎没有波动,市场格局已然形成。其中日本两家企业——信越和胜高,拥有市场50%的份额,占据半壁江山。

▼图3. 2018~2022全球前六大硅片供应商份额保持稳定

▼图4. 2018~2022全球前六大硅片供应商各自市场份额

沪硅产业、TCL中环(中环领先)与立昂微(金瑞泓)为中国大陆上市的硅片生产企业。

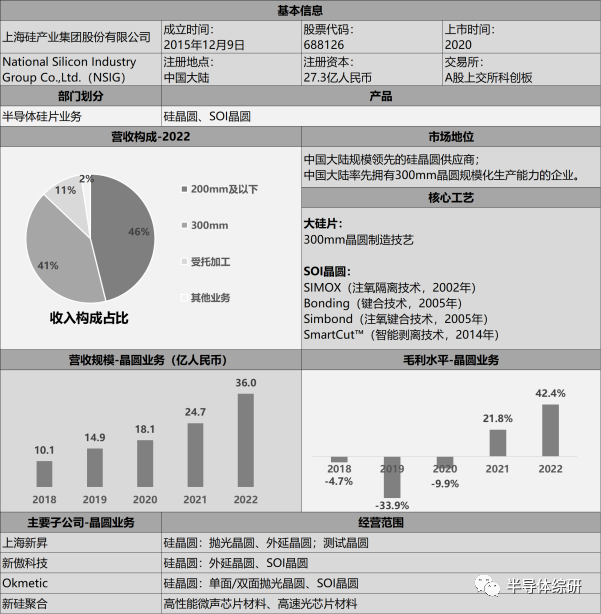

上海硅产业集团作为中国大陆规模最大的半导体硅片生产企业之一,承包了中国大陆硅片市场近20%的市场份额,亦是中国大陆率先实现300mm半导体硅片规模化销售的企业。2015年成立以来,通过对上海新昇、新傲科技、Okmetic三家主要子公司的收购,上海硅产业集团很快成为我国半导体硅片行业领导者。

目前沪硅产业大硅片成熟制程良率稳定,公司营收增长率超过行业平均值,但是在规模上与国外领先企业仍然存在较大差距;但作为国内大硅片领军企业,沪硅产业致力于国产替代的战略重点,客户认证与营收规模都在快速增加,具有良好的发展前景。

TCL中环新能源科技股份有限公司(下称“TCL中环”)成立于1999年,前身为天津中环半导体股份有限公司(简称“中环股份”),被TCL科技收购后,于2022年6月更名为“TCL中环”。

TCL中环立足于光伏单晶硅,近年来积极布局半导体硅片产业。TCL中环的主营业务围绕硅材料展开,以单晶硅为起点和基础,纵向在半导体材料制造和新能源光伏制造领域延伸,形成半导体材料板块、光伏材料板块和光伏电池及组件板块;横向在强关联的其他领域扩展,形成光伏发电板块,包括地面集中式光伏电站和分布式光伏电站。

作为半导体硅片与光伏硅片的“双龙头”,TCL中环在生产规模、成本控制等方面均具有强大的竞争力;此外,其在技术壁垒较高的12吋晶圆与轻掺杂硅片也建立起独特优势,发展前景广阔。

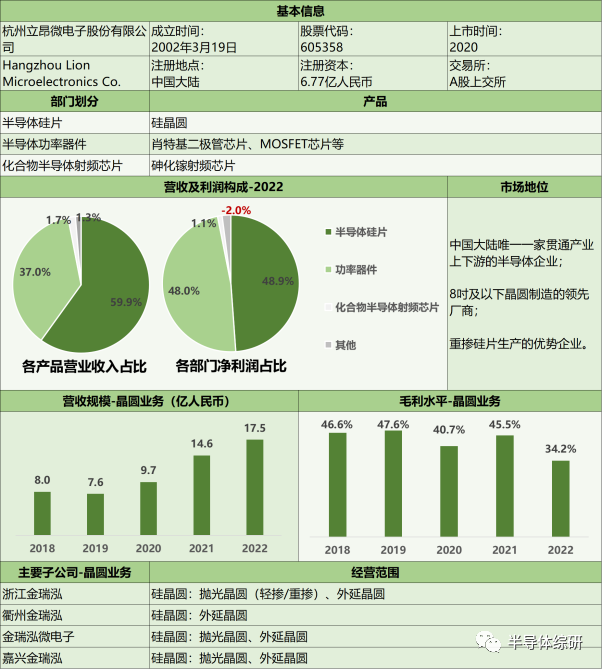

杭州立昂微电子股份有限公司(Hangzhou Lion Microelectronics Co., Ltd.,下称“立昂微”)于2002年3月在浙江杭州成立,前身为杭州立昂电子有限公司(立昂有限),是一家专注于集成电路用半导体材料、半导体功率芯片、集成电路芯片的设计、开发、制造与销售的高新技术企业。立昂微作为我国领先的硅片供应商,承包了中国大陆超过10%的市场份额。现拥有杭州、宁波、衢州、嘉兴、海宁五大经营基地。

立昂微业务贯通产业上下游,涵盖从硅料、硅片到分立器件芯片与分立器件成品的生产、制造与销售,其半导体硅片、半导体功率器件与化合物半导体射频芯片三大业务模块相互支撑,优势互补,共同奠定了如今的市场地位。

立昂微在8吋及以下半导体硅片领域已具备相对成熟的制造工艺,凭借其较为稳定的质量与相对齐全的规格门类,获得了略高于国内竞争对手的定价。在重掺系列的某些优势品种上,定价甚至超过全球头部硅片供应商;但在12吋硅片生产领域则尚处于产能爬坡的前期阶段,对比国内同类型厂商,可能面临较大的市场竞争压力。

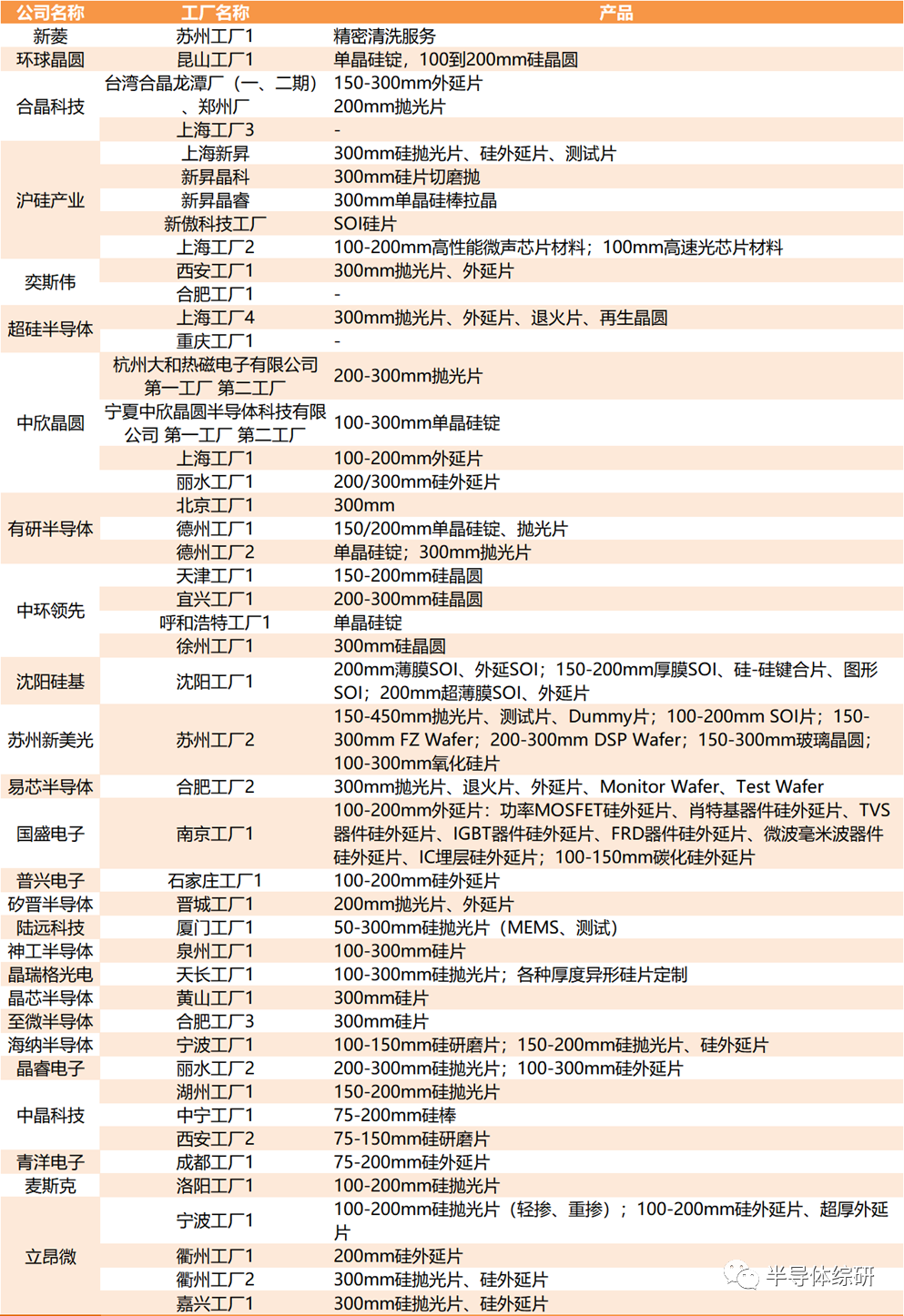

目前,我国大陆地区统计到的硅片厂共有约50家,其中绝大部分来自于大陆供应商。非大陆企业中只有环球晶圆在江苏昆山设有一硅片厂;而中国大陆厂商基本都将工厂设置在本土,唯一例外的是沪硅产业于2016年在芬兰收购的两个硅片厂以生产抛光片和SOI片(不在本图统计中)。

我国硅片市场起步较晚,2015年后初步形成规模,此后一直到2022年都处于快速扩张阶段。伴随着硅片行业的逐步复苏与国产替代化发展,我国三家代表性的上市企业沪硅产业、TCL中环与立昂微(金瑞泓)的相关营收规模比萧条期末都至少实现了翻倍,其中TCL中环的硅片营收规模甚至翻了5倍。这一时期的主要增长动力有二:2015年后8吋晶圆生产部分实现了国产替代;2018年后12吋晶圆开始逐渐打破完全依赖进口的局面,沪硅产业、TCL中环等率先发展了12吋产能,如今已具备一定规模。

从市占率情况看,国内厂商规模与国际龙头仍存在较大差距。而在国内厂商中,沪硅产业规模处于领先地位。但由于近年来国内厂商的扩张速度远超国际平均增速,未来的市占率情况可能会发生较大变化。

从毛利率情况看,国际巨头信越化学遥遥领先,国内厂商中立昂微毛利水平与之接近,主要由于其高定价创造了较大的利润空间:在8吋及以下半导体硅片领域,立昂微凭借较为稳定的质量获得了略高于国内竞争对手的定价;在重掺系列的某些优势品种上,定价甚至超过全球头部硅片供应商。而沪硅产业与TCL的毛利水平则低于二者许多。

从成长性看,国内厂商15年以来一直处于高速扩张阶段,增速明显高于国际龙头厂商。并且随着半导体产业国产替代化的进行,中国作为最大的硅片市场国之一,有着广阔的成长空间。

从抗冲击力情况看,与国际龙头相比,国内厂商也偏弱。其中TCL中环最为稳定,一方面由于其进入硅片行业时间最早,已进入了稳定期,其轻掺硅片作为优势产品为企业提供稳定的收入;另一方面,作为国内光伏硅片龙头之一,光伏业务的发展一定程度上冲抵了硅片行业周期性波动的影响。而沪硅产业的波动主要受到其12吋新产线建设的影响:早期大量的设备投资造成高折旧,同时较低的生产良率导致了毛利的下滑,但随着沪硅产业已进入稳定生产供货阶段,毛利率逐渐回升并趋于稳定。

从重视研发创新的程度看,国内厂商研发投入占营收比例远高于国际龙头。一方面受到生产规模的影响,随着生产规模的扩大边际成本趋近于零。作为龙头企业的信越化学,其研发投入占比的偏低并不意味着绝对投入金额偏少;另一方面,二者处于不同发展阶段:作为后进入者的国内厂商需要更高的研发投入来弥补行业先入者的先发优势。

四、总结

2006年以来,全球硅片行业经历了泡沫、崩溃、萧条、恢复四个阶段。在反复的周期性变化中,我们发现行业龙头往往呈现出高市占率、高毛利率、利润波动小的特征,而追赶者则通常呈现出高成长性、低毛利、波动大、研发投入占比高的特征。

此外,行业发展历史也给我们以两点启示:一是,时刻关注行业周期性变化,切忌盲目投产,在低谷时降低风险往往比在高潮时抓住机遇更为重要;二是,紧抓高竞争壁垒的核心业务,提高技术实力,警惕陷入低价竞争的循环。

【免责声明】文章为作者独立观点,不代表半导体材料与工艺设备立场。如因作品内容、版权等存在问题,请于本文刊发30日内联系半导体材料与工艺设备进行删除或洽谈版权使用事宜。